El pasado 21 de diciembre de 2024 se publicó en el BOE la Ley 7/2024, de 20 de diciembre, la cual traído consigo numerosas modificaciones tributarias, alguna con efectos en los periodos impositivos iniciados a 1 de enero de 2024.

A continuación, indicamos las principales novedades de interés en el ámbito tributario que resultan de la citada Ley.

1. MEDIDAS QUE AFECTAN AL IMPUESTO SOBRE SOCIEDADES (IS)

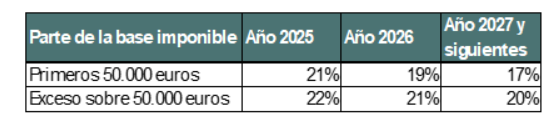

1.1 REDUCCIÓN DE TIPOS IMPOSITIVOS PARA MICROEMPRESAS Y ENTIDADES DE REDUCIDA DIMENSION (ERD)

Se establece, con efectos, a partir del 1 de enero de 2025 una reducción progresiva de los tipos de gravamen aplicables a las empresas de menor volumen de facturación como son las microempresas y las ERD.

- See reduces de manera progresiva el tipo impositivo para las microempresas (facturación inferior a 1.000.000 euros en el periodo anterior). Hasta 2024 el tipo aplicable era del 23% y a partir de 2025 se aplicaría la siguiente escala:

- También se reducen los tipos impositivos para las empresas de reducida dimensión (EDR – aquellas que pueden aplicar los incentivos del artículo 101 de la Ley IS y siguientes y cuyo grupo tenga un volumen de facturación inferior a 10 millones de euros). Hasta 2024 el tipo aplicable era del 25% y a partir de 2025 se irían reduciendo progresivamente, a razón de 1% anual hasta el año 2029:

1.2. TRIBUTACIÓN MÍNIMA PARA MICROEMPRESAS Y ERD EN RÉGIMEN DE CONSOLIDACIÓN FISCAL

Como consecuencia de la modificación anterior, se adapta la regla de tributación mínima a los nuevos tipos aprobados para las microempresas y ERD de forma que el pago fraccionado mínimo se calculará aplicando quince veinticincoavos (15/25) al tipo impositivo correspondiente (redondeando por exceso).

Recordemos que la cuota líquida mínima es una medida aplicable desde el 1 de enero de 2022, la cual obliga a las empresas de más de 20 millones de facturación en los 12 meses anteriores o las que conformen un grupo de consolidación fiscal a tributar como mínimo por un 15% de la base imponible, minorada o incrementada, en su caso, por la reserva de nivelación y por la reserva por inversiones en Canarias (RIC).

1.3. RESERVA DE CAPITALIZACIÓN

Se introducen importantes mejoras en el régimen de la reserva de capitalización con efectos para los períodos impositivos que se inicien a partir del 1 de enero de 2025.

Recordemos que la reserva de capitalización es un incentivo fiscal que busca incentivar la autofinanciación de las empresas de forma que permite a las empresas reducir su base imponible en un porcentaje del incremento de fondos propios realizado, siempre que se cumplan determinados requisitos, entre ellos, (i) el mantener dicho incremento de fondos propios durante al menos 3 años (salvo por la existencia de perdida contables) y (ii) dotar una reserva indisponible por el importe de la reducción practicada y que debe mantenerse durante el mismo periodo de tiempo.

Las mejoras aprobadas se refieren a:

- Incremento del porcentaje general de reducción: Las empresas podrán reducir la base imponible previa en la cuantía resultante de aplicar el 20% al incremento de fondos propios con carácter general (anteriormente dicha reducción permitía solo el 10%). Dicho porcentaje podrá incrementarse hasta el 30% cuando se cumplan determinados requisitos vinculados al incremento de la plantilla media.

- Incremento de los límites máximos de reducción sobre la base imponible positiva previa, siendo estos los siguientes:

- Microempresas, se incrementa del 10% al 25% de la base imponible previa (antes de la compensación de bases negativas)

- Resto empresas, se incrementa del 10 % al 20% sobre dicha base imponible previa.

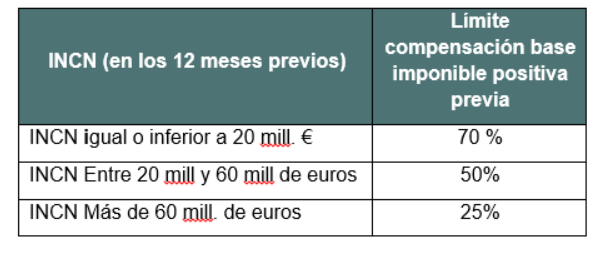

1.4. COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS (BIN)

La sentencia de 18 de enero de 2024 del Tribunal Constitucional anuló algunas de las medias tributarias introducidas en su día por el Real Decreto-ley 3/2016, de 20 de diciembre, entre ellas la limitación de la compensación de BINS para empresas con una facturación superior a 20 millones de euros.

La referida Ley 7/2024 reintroduce algunas de las medidas con efectos para los periodos impositivos que se inicien a partir del 1 de enero de 2024 (y que no hayan concluido a la entrada en vigor de dicha Ley):

- Límites en la compensación de Bases Negativas (BIN) para las grandes empresas, en función de su importe neto de la cifra de negocios (INCN). Los límites que resultan aplicables a partir del 1 de enero de 2024 son los siguientes:

- Limitación específica para la aplicación de deducciones por doble imposición, tanto interna como internacional, que afecta a los contribuyentes con un INCN igual o superior a 20 millones de euros en los 12 meses previos. Dicha limitación será del 50% de la cuota íntegra del contribuyente.

1.5. LIMITACIÓN EN LA COMPENSACIÓN DE BIN EN GRUPOS FISCALES

See extiende a los ejercicios 2024 y 2025 la medida que ha resultado de aplicación en el año 2023 y por la cual los grupos fiscales tienen limitado al 50% la utilización de las BIN individuales generadas en el propio ejercicio para la determinación de la base imponible del grupo fiscal.

Recordemos que la base imponible no aplicada en el ejercicio por esta limitación se debe revertir por partes iguales en cada uno de los diez ejercicios siguientes al de su aplicación. Y, en caso de pérdida del régimen de consolidación fiscal o extinción del grupo, las bases negativas pendientes de incorporación se deben integrar en la base imponible individual de las entidades que formaban parte del grupo.

1.6. REVERSIÓN DE DETERIOROS DE CARTERA

Se recupera la regla de reversión obligatoria de las pérdidas por deterioro de valores representativos de capital o fondos propios que hubieran sido fiscalmente deducibles con anterioridad a 2013.

Esta medida, que inicialmente se introdujo por el RDL 3/2016, y que fue posteriormente declarado inconstitucional, es nuevamente introducida para periodos impositivos iniciados a partir de 1 de enero de 2024, si bien en la redacción actual se debe integrar, como mínimo, en un tercio de los 3 periodos impositivos siguientes al iniciado a partir de 1 de enero del 2024, mientras que en la redacción anterior se debía integrar por quintas partes.

No obstante, respecto a la renta positiva de esta reversión obligatoria, se permite compensarla con BIN generadas en ejercicios anteriores a 2021 aplicando únicamente el límite general del 70% de la base imponible positiva previa a la compensación.

2. MEDIDAS QUE AFECTAN AL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS (IRPF)

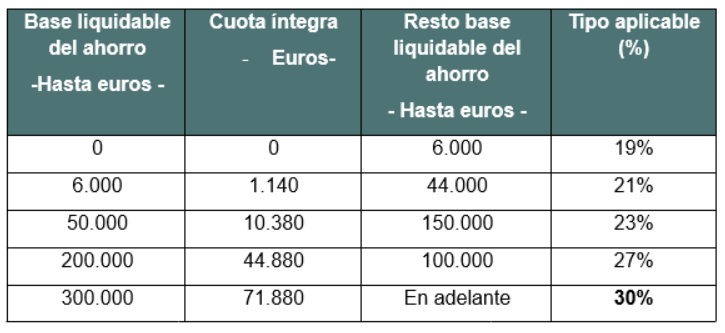

2.1. INCREMENTO DE LA TARIFA QUE GRAVA LA BASE DEL AHORRO

Con efectos desde el 1 de enero de 2025 se modifica el último tramo de la escala del gravamen del ahorro pasando del 28% al 30 %.

Esta modificación también es de aplicación a los contribuyentes que se benefician del régimen especial de trabajadores desplazados a territorio español, conocida como “Ley Beckham”.

Teniendo en cuenta la suma de la escala estatal y autonómica, el cuadro resumen quedaría de la siguiente forma:

2.2. NUEVA REDUCCION PARA RENDIMIENTOS DE ACTIVIDADES ARTISTICAS OBTENIDOS DE MANERA EXCEPCIONAL

Se establece a partir del 1 de enero de 2025 una reducción del 30% sobre los rendimientos del trabajo o de actividades económicas que procedan de la realización de determinadas actividades literarias y artísticas y siempre que se reúnan determinados requisitos.

2.3. DEVOLUCION DE IRPF DE MUTUALISTAS

En la pasada campaña de IRPF la AEAT habilitó un formulario electrónico para poder instar la rectificación de las declaraciones de IRPF de los periodos 2019 a 2022 en las que no se hubiese aplicado la Disposición transitoria segunda de la Ley de IRPF que permite aplicar una reducción cuando se perciban pensiones de jubilación o invalidez, por parte de mutualistas cuyas aportaciones no pudieron ser objeto de reducción en la base imponible en el momento de su aportación, y ello con la finalidad de evitar la doble tributación de esas aportaciones.

Con la entrada en vigor de la Ley 7/2024 se establece un nuevo procedimiento específico para instar la rectificación de las declaraciones de IRPF y, en su caso, proceder a la devolución de los importes pagados en exceso por dichos mutualistas.

Paralelamente, se inadmite y se deja sin efecto los procedimientos iniciados en la pasada campaña de renta para la solicitud de estas devoluciones y que aun estuviesen en curso a la fecha de entrada en vigor de esta Ley (22/12/2024).

Esta modificación, no afecta sin embargo a los efectos interruptivos de la prescripción que se hayan podido producir con las solicitudes efectuadas en su día mediante el formulario electrónico habilitado a estos efectos.

3. MEDIDAS QUE AFECTAN AL IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

En el ámbito del Impuesto sobre el Valor Añadido se establecen algunas modificaciones:

- Se aprueban medidas para evitar fraude en el ámbito del mercado de gasóleos, gasolina y biocarburantes destinados a su uso para vehículos automóviles

En concreto, se exige a los “últimos depositantes” de estos productos en un depósito fiscal (o a su titular, de ser propietario del producto) la obligación de garantizar el ingreso del IVA correspondiente a las entregas posteriores a la salida del depósito, mediante aval o pago a cuenta.

- Se reduce el tipo de gravamen de la leche fermentada al 4%

- Y, aunque no se trate de una modificación, es importarte informar a aquellos clientes que tengan en propiedad inmuebles arrendados por periodos de corta duración que con la entrada en vigor de la Ley 7/2024 se deja constancia de la voluntad del Gobierno de gravar con IVA los arrendamientos de vivienda de corta duración en aquellas zonas donde este tipo de alojamiento dificulte el acceso a la vivienda a la ciudadanía o promueva la saturación turística del territorio,

La aprobación de dicha medida queda supeditada a la transposición de la modificación de la Directiva comunitaria de IVA que permitirá a los estados miembros a aprobar dicho gravamen y se pretende que sean las plataformas digitales que facilitan estos arrendamientos los que se ocupen de la repercusión e ingreso del IVA.

4. OTRAS MEDIDAS TRIBUTARIAS

- Se regulan determinadas exenciones en el ámbito de IRPF y en el Impuesto de Sucesiones y Donaciones de ciertas donaciones efectuadas por las empresas a sus empleados y familiares, afectados por la DANA.

- Se crea el Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras (IMIC) para los tres períodos impositivos que se inicien desde el 1 de enero de 2024.

Dicho tributo además no será deducible en el impuesto sobre sociedades, según se modifica en la normativa de dicho tributo.

- Se crea el Impuesto especial sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco con entrada en vigor el 1 de enero de 2025.

- See deroga el gravamen temporal energético.