A menudo se plantea esta duda a quienes quieren liquidar una sociedad de gananciales o simplemente un bien poseído en pro-indiviso por varias partes. Igualmente, estaríamos en el mismo supuesto ante una herencia yacente conformada por varios herederos.

En todos estos casos estaríamos ante lo que se conoce como extinción de un condominio, o lo que es lo mismo, disolución de una comunidad de bienes, y que tiene una serie de implicaciones fiscales

¿Qué es la extinción del Condominio?

Establece el artículo 392 del Código Civil que “Hay comunidad cuando la propiedad de una cosa o de un derecho pertenece pro indiviso a varias personas”, y regula el artículo 450 que cada uno de los partícipes de una cosa que se posea en común, se entenderá que ha poseído exclusivamente la parte que al dividirse le cupiere durante todo el tiempo que duró la indivisión.

En este sentido el Tribunal Supremo ha declarado reiteradamente que la división de la cosa común y la consiguiente adjudicación a cada comunero en proporción a su interés en la comunidad de las partes resultantes no es una transmisión patrimonial propiamente dicha –ni a efectos civiles ni a efectos fiscales- sino una mera especificación o concreción de un derecho abstracto preexistente.

La existencia de más de una comunidad de bienes

En primer lugar, es importante mencionar que, para determinar la tributación de una extinción de condominio, es preciso analizar si estamos ante la disolución de varias comunidades de bienes o de una sola, porque esto nos permite optar por disolver cada comunidad por separado y compensar en metálico los excesos o disolverlas todas en un solo acto y compensar/permutar entre las distintas cuotas.

Y hay que tener en cuenta que existirán varias comunidades si tienen distintos comuneros, o si aun siendo los mismos comuneros, tiene distinto origen (por ejemplo, una inter-vivos y la otra mortis causa) o incluso si varias tienen el mismo origen y comuneros, pero de distintas fechas de constitución. En todos esos casos, existirá más de una comunidad y por tanto dos negocios jurídicos diferentes que se deben analizar de forma independiente.

Tributación en IRPF

La Ley de IRPF establece en su artículo 33 que existe ganancia o pérdida patrimonial en aquellos casos en que se altere el valor del patrimonio del contribuyente. Sin embargo, considera que no existe tal alteración patrimonial cuando se disuelve la sociedad de gananciales o una comunidad de bienes.

Esto supone que, siempre que se atribuya a cada partícipe bienes y derechos en proporción a la cuota alícuota que le corresponde, no existe tal alteración patrimonial, sino que simplemente se estaría individualizando en bienes su cuota de participación.

Sin embargo, es común en la práctica que el reparto de los bienes no se produzca de forma equitativa y, por el contrario, se adjudique uno o varios de los bienes a un determinado comunero, compensando al otro en metálico, algo que ocurre especialmente con el reparto de bienes inmuebles. En este caso, estaríamos ante lo que se conoce como exceso de adjudicación que sí daría lugar a una alteración patrimonial, pero ¿existirá ganancia o pérdida patrimonial?

En relación con este tema se había pronunciado en numerosas ocasiones la Dirección General de Tributos (por ejemplo, en su Consulta vinculante v0952-18, de 14 de abril) y finalmente ha sido aclarado por el Tribunal Económico-Administrativo Central en su Resolución de 7 de junio de 2018 que ha definido la tributación en IRPF según de las distintas situaciones que se pueden plantear:

- En el caso de que se produzca un reparto de bienes de forma proporcional a su cuota, tal y como hemos indicado, no existiría alteración patrimonial alguna en el patrimonio de los comuneros.

- Si, el reparto de bienes no es equitativo, adjudicándose un bien a uno de los comuneros y compensando al otro, pero ese bien adjudicado no ha variado de valor entre la fecha de su adquisición y la fecha de disolución del condominio, existiría alteración patrimonial, pero sin variación en el valor del patrimonio, por lo que no existiría ganancia o pérdida patrimonial susceptible de integrarse en Renta.

- Pero si, por el contrario, ese bien adjudicado en exceso a un participe sí ha sufrido una variación al alza o a la baja de su valor entre el momento de adquisición y el de transmisión, entonces nos encontramos ante una variación del valor del patrimonio del contribuyente, dando lugar a una ganancia o pérdida patrimonial que deberá tributar en el IRPF.

Tributación en ITP-AJD o Impuesto sobre Sucesiones y Donaciones

Tal y como venimos exponiendo, si la comunidad se disuelve de forma que el comunero no reciba más de lo que le corresponde en proporción de su cuota de participación en la cosa común, la disolución de la comunidad estaría sujeta a la modalidad de Actos Jurídicos Documentados, que normalmente oscila en torno a un tipo de gravamen de entre el 1% o 1,5% dependiendo de la Comunidad Autónoma.

Pero si, se adjudican los bienes de forma no proporcional a la cuota alícuota, produciéndose un exceso de adjudicación a favor de uno o varios de los comuneros, ese exceso de adjudicación tributaría por la modalidad de Transmisiones Patrimoniales Onerosas del ITP-AJD (en el caso de que se compensase al otro comunero; por ejemplo, en metálico); o por el Impuesto sobre Sucesiones y Donaciones (si se adjudicase sin compensación al comunero “perjudicado”), siendo en ambos casos el sujeto pasivo el comunero beneficiado por dicha mayor adjudicación.

Es preciso advertir que pese a que las Administraciones Publicas venían girando el TPO computando como base imponible el valor de los bienes adjudicados, recientemente el Tribunal Supremo, en Sentencia de fecha 9 de octubre de 2018, ha determinado que en la medida en que la mitad del bien ya pertenecía al sujeto pasivo, la base imponible solo podría estar conformada por el 50% del valor del bien que se adjudica y que es, al fin y al cabo la cuota que se adquiere. [1]

¿Y si el bien adjudicado resulta indivisible? Caso de inmuebles

Sin embargo, puede que ese exceso de adjudicación se produzca porque el bien sea en esencia indivisible.

En ese caso, establece el artículo 1.062 del Código Civil que “cuando una cosa sea indivisible o desmerezca mucho por su división, podrá adjudicarse a uno, a calidad de abonar a los otros el exceso en dinero".

Esto ocurre en la práctica, normalmente, con los bienes inmuebles. En este sentido, y si bien hay que valorar en cada caso si nos encontramos, o no, ante un bien indivisible o “que desmerece mucho con la división”, son numerosas las Resoluciones y Consultas de la DGT que vienen considerando a los bienes inmuebles como “un bien que, si no es esencialmente indivisible, si desmerecería mucho por su división", (consulta Vinculante 0952-18 de 14 de abril, entre otras)

En ese caso, como la existencia de un exceso de adjudicación se produce por la indivisibilidad del bien, existirá una sola convención jurídica, encontrándose únicamente sujeto a la modalidad de Actos Jurídicos Documentados, siendo sujeto pasivo el comunero al que se adjudique el exceso, (consulta Vinculante v0110-19, de 17 de enero)

No hay que olvidar que dicha indivisibilidad debe ser referida al conjunto de bienes inmuebles de la comunidad de bienes, de manera que el reparto de los mismos sea lo más equitativo posible, y ello en tanto que aunque cada uno de los bienes individualmente considerados puedan ser considerados indivisible, el conjunto de todos sí puede ser susceptible de división, por lo que el reparto o adjudicación de los bienes entre los comuneros debería hacerse mediante la formación de lotes lo más equivalentes posibles

Y ¿qué ocurre con el IIVTNU, también conocido como plusvalía municipal?

En el caso del tributo municipal que grava el aumento de valor de los terrenos de naturaleza urbana que se pone de manifiesto con la transmisión del terreno, se aplica una lógica similar que con el impuesto de ITP-AJD.

Si la disolución de la comunidad de bienes da lugar a una adjudicación de bienes proporcional a la cuota de participación, no se devengaría el IIVNTU por no haberse producido una transmisión de bienes como tal. Y, de igual forma, si se produce la adjudicación del bien inmueble a uno de los comuneros debido a la indivisibilidad de bien, tampoco se devengaría el citado IIVNTU.

Pero, si se produjesen excesos de adjudicación evitables en el reparto de los bienes inmuebles, ese exceso de adjudicación sí será gravado por el IIVTNU.

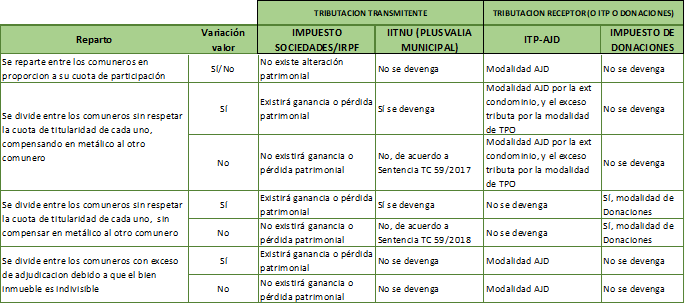

Cuadro resumen de cómo tributa la extinción del condominio

En el siguiente cuadro dejamos un resumen de los supuestos comentados:

Como se puede ver, la forma en que se lleve a cabo la extinción del condominio es crucial de cara a una correcta planificación fiscal y para reducir la carga tributaria al máximo, debiendo diseñarse con precisión qué bienes se adjudican a cada comunero en función de su cuota y qué valor se le da a cada bien, y ello atendiendo al destino que se les pretenda dar y a la carga tributaria que se devengue de la operación

[1] Si este fue su caso, es conveniente que conozca que puede recurrir la declaración ya pagada y que le devuelvan el importe ingresado en exceso, siempre que no hayan transcurrido 4 años desde la fecha de su presentación.