Cada día es más común escuchar hablar de las operaciones de reestructuración y, en concreto de las llamadas operaciones de escisión, pero ¿qué es una escisión? Y, ¿cuándo es recomendable llevar a cabo este tipo de operaciones?

Si necesitas asesoramiento, nuestros abogados en Mijas y abogados en Benalmádena de MERAC Legal & Tax Lawyers están a tu disposición.

A lo largo del presente artículo analizaremos las llamadas operaciones de escisión con objeto de que se pueda tener un conocimiento más profundo de las mismas, así como de las causas que podrían llevar a realizar este tipo de operaciones de reestructuración.

1. ¿Qué es una operación de escisión?

La escisión se puede definir como aquella operación mediante la que se divide total o parcialmente el patrimonio de una empresa para transmitir, sin que proceda liquidación, la parte resultante a otras empresas preexistentes o que se crean con este objetivo.

2. Tipos de escisión

Existen distintas modalidades de escisión:

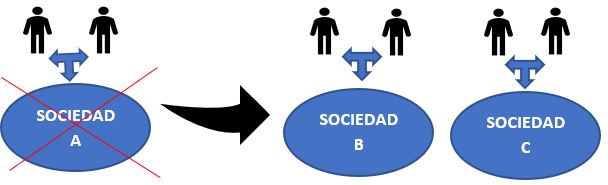

Escisión total:

En este caso se produce la extinción de la sociedad mediante la división de su patrimonio en dos o más parte, cada una de las cuales se transmite en bloque por sucesión universal a una sociedad existente o de nueva creación, recibiendo los socios un número de acciones o participaciones de las sociedades beneficiarias en proporción a su participación en la sociedad que se escinde.

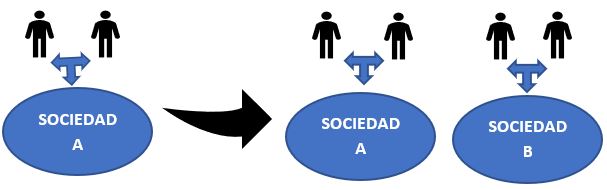

Escisión parcial:

El traspaso en bloque por sucesión universal de una o varias partes del patrimonio de una sociedad, cada una de las cuales forma una unidad económica, a una o varias sociedades de nueva creación o ya existentes, recibiendo los socios de la sociedad que se escinde un número de acciones de las sociedades beneficiarias de la escisión proporcional a su respectiva participación en la sociedad que se escinde y reduciendo ésta el capital social en la cuantía necesaria.

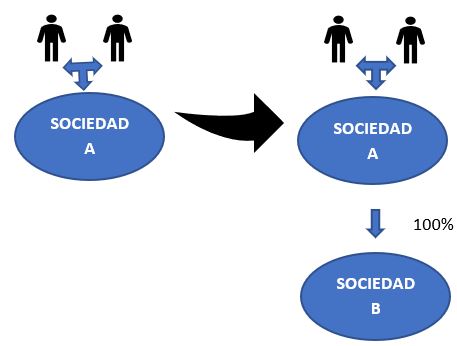

Segregación

Es el traspaso en bloque por sucesión universal de una o varias partes del patrimonio de una sociedad, cada una de las cuales forma una unidad económica, a una o varias sociedades, recibiendo a cambio la sociedad segregada acciones/participaciones de las sociedades beneficiarias.

3) Motivos para llevar a cabo una escisión

Existen numerosos motivos y circunstancias que pueden llevar a una sociedad a realizar una escisión, no obstante, algunos de los más comunes podrían ser los que a continuación se enumeran:

Existen numerosos motivos y circunstancias que pueden llevar a una sociedad a realizar una escisión, no obstante, algunos de los más comunes podrían ser los que a continuación se enumeran:

1.Decisiones estratégicas que conllevan la separación de las diferentes ramas de actividad de una sociedad para:

- Tener una mayor especialización de cada una de las sociedades resultantes.

- Diversificar riesgos, de forma que, por ejemplo, los activos de una determinada actividad en una empresa no respondan de otras actividades de ésta

- Aplicar políticas más adecuadas en cada de unas de las ramas (i.e. políticas comerciales, de negocio, etc.).

- Descentralizar actividades secundarias.

- Separar flujos de tesorería y mejorar las inversiones por cada línea de negocio o actividad.

- Optimizar lar rentabilidad de cada actividad.

- Estructura organizativa más racional que permita una gestión más independiente, autónoma y profesional de las distintas ramas de actividad.

2. Disminuir las dimensiones económicas para eliminar interferencias, por ejemplo, de la complejidad de gestionar una empresa de gran tamaño

3. Desavenencias o desacuerdos graves entre los socios (i.e. herederos o fundadores en conflicto).

4. Facilitar la entrada de nuevos socios en alguna de las ramas de actividad de la empresa.

5. Escapar de determinadas disposiciones jurídicas relacionadas con el tamaño de la empresa.

4) El régimen fiscal especial: existencia de motivo económico válido

Además, para poder aplicar el régimen fiscal especial del Capitulo VII del Titulo VII de la Ley del impuesto sobre Sociedades, tal y como ya vimos en nuestro posts anteriores, es necesario que exista un motivo económico empresarial válido distinto al de ahorro fiscal.

En concreto, el artículo 89.2 de la Ley IS establece que “No se aplicará el régimen establecido en el presente capítulo cuando la operación realizada tenga como principal objetivo el fraude o la evasión fiscal”.

En definitiva, esto viene a exigir que el vehículo que da origen a la reestructuración sea un motivo económico válido, como pueden ser los mencionados, y nunca la mera finalidad de conseguir una ventaja fiscal.

En definitiva, como frecuentemente indica la Dirección General de Tributos en consultas vinculantes “El fundamento de este régimen reside en que la fiscalidad no debe ser un freno ni un estímulo en la toma de decisiones de las empresas sobre operaciones de reorganización, cuando la causa que impulsa su realización se sustenta en motivos económicos válidos, en cuyo caso la fiscalidad quiere tener un papel neutral.”

5) Requisitos fiscales de la escisión

Para poder aplicar el régimen fiscal especial en una operación de escisión cabe llevarla a cabo de dos formas:

- Realizar una escisión total en la que el patrimonio de la sociedad escindida se debe dividir proporcionalmente (sin necesidad de que corresponda con rama de actividad) y atribuir participaciones a los socios en las nuevas sociedades adquirentes de forma proporcional. Es lo que se conoce como escisión total proporcional.

Sin embargo, si se lleva a cabo una escisión total de una empresa y se atribuyen participaciones a los socios en las nuevas sociedades de forma no proporcional, estaríamos ante un supuesto de escisión total no proporcional que no se puede beneficiar del régimen de neutralidad fiscal.

Esto ocurriría, por ejemplo, en el supuesto de llevar a cabo la escisión de una empresa con una única actividad (i.e. la de alquiler de inmuebles) y que pretende atribuir los activos a dos nuevas sociedades (que van a desarrollar la misma actividad que la entidad escindida) y asignar a cada socio participaciones únicamente en una de las entidades escindidas. Estaremos ante una escisión total no proporcional que no podría aplicar el régimen fiscal especial.

- O bien realizar una escisión parcial que no tiene que ser necesariamente proporcional y que exige escindir por ramas de actividad.

En este caso, al dividirse el patrimonio social en ramas de actividad, el régimen fiscal sí permite atribuir participaciones a los socios también de forma no proporcional a lo que habría correspondido conforme a la participación en la sociedad que se escinde. Estaríamos ante una escisión parcial no proporcional.

Estas modalidades de escisión responden a una norma de “proporcionalidad” que puede ser de dos clases:

- Proporcionalidad cuantitativa: Implica que la proporción debe fijarse en función del valor real de los respectivos patrimonios de la sociedad que se escinde y de las sociedades beneficiarias, de forma que el socio de la entidad escindida debe recibir participaciones de todas las sociedades beneficiarias equivalentes al valor económico real de su participación que se escinde.

- Proporcionalidad cualitativa: Implica que los socios de la escindida deben recibir la misma proporción de títulos en las sociedades beneficiarias que los que tenían en el capital de la sociedad escindida.

Solo cuando se reúnen ambas proporcionalidades, es cuando estamos ante una escisión tota proporcional. Sin embargo, en 2019, la Comisión Europea emplazó a España a modificar la implementación interna del régimen fiscal para que fuese acorde a la Directiva 2009/133/CE y permita que la escisión se pueda llevar a cabo conforme a una “norma proporcional” que pueda ser únicamente cuantitativa.

6) Implicaciones de la escisión en el IVA

Pese a que el régimen fiscal especial pueda resultar aplicable a la operación de escisión (aun no existiendo rama de actividad), es importante tener en cuenta que para que la operación de escisión no esté sujeta en IVA, la parte escindida debe constituir una “unidad económica autónoma”, concepto que no coincide necesariamente con el de rama de actividad.

Para que exista una unidad económica autónoma en el sentido del artículo 7 de la Ley de IVA, debe existir un conjunto de elementos corporales e incorporales que, formen parte del patrimonio empresarial del sujeto pasivo, siempre que “constituyan una unidad económica autónoma capaz de desarrollar una actividad empresarial o profesional por sus propios medios”.

Por tanto, se debe analizar de forma independiente la tributación de la escisión a efectos de IVA y a efectos del Impuesto sobre Sociedades o del Impuesto sobre la Renta de las Personas Físicas, según la condición del socio.

En cualquier caso, siempre es recomendable que la empresa se asesore y lleve a cabo un análisis legal y fiscal en profundidad antes de realizar este tipo de operaciones complejas, a fin de evitar problemas en el futuro.

En MERAC legal & tax lawyers tenemos una dilatada experiencia en la realización de este tipo de operaciones en caso de que precisen asesoramiento al respecto, gracias a nuestros abogados en Málaga.