Algunas veces se plantean operaciones de reestructuración de empresas obviando las implicaciones fiscales que ésta pueda acarrear o asumiendo que no devengará ningún impuesto. Sin embargo, hay que tener especial cuidado con esta asunción porque las implicaciones fiscales existen y pueden ser muy cuantiosas. Y, además, pueden ser el motivo de que una operación de reestructuración se tenga que estructurar de una determinada forma o, peor aún, no se pueda llevar a cabo.

Regulación del régimen de neutralidad fiscal o régimen fiscal especial

El régimen se conoce formalmente como “Régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social” y queda regulado en el Capitulo VII del Titulo VII de la Ley 27/2014 de Impuesto sobre Sociedades (Ley IS).

¿A qué operaciones de reestructuración empresarial resulta aplicable el régimen?

Este régimen resulta aplicable a diversas operaciones de fusiones y adquisiciones, como se conoce generalmente a las reestructuraciones u operaciones de “M&A”, en el acrónimo anglosajón con el que se denomina a esta tipología de transacciones (Mergers & acquisitions).

En general, podremos hablar de:

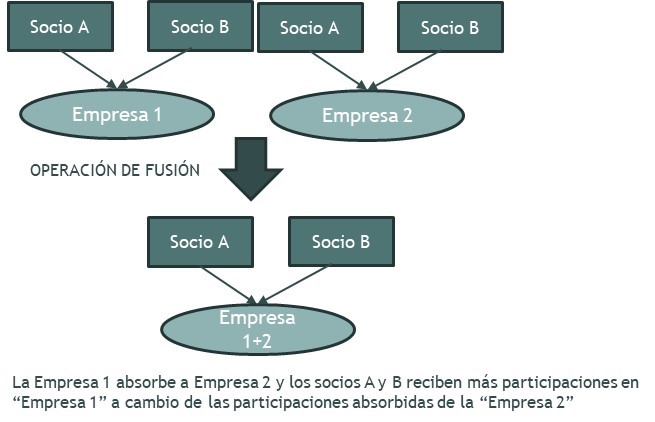

1) Fusión

Es la operación por la cual una sociedad (o varias) transmite en bloque a otra sociedad ya existente todo su patrimonio. A cambio, se atribuye a los socios de la entidad absorbida participaciones en el capital social de la entidad absorbente (pudiendo compensarse en dinero hasta el 10% del valor nominal).

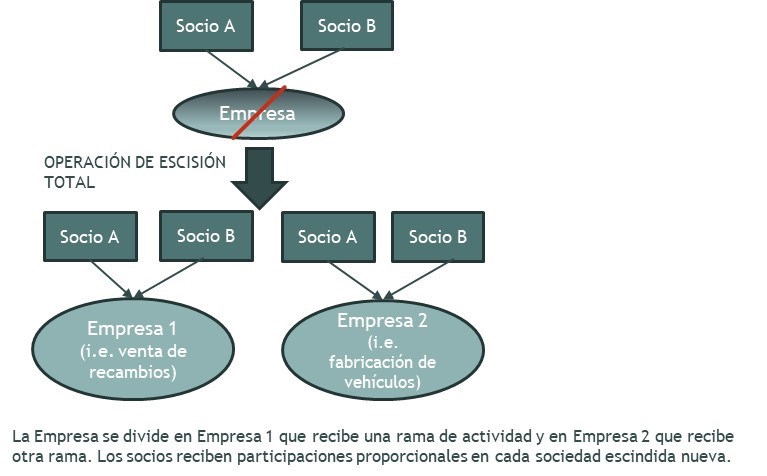

2) Escisión

Podríamos hablar de dos alternativas de escisión:

- La escisión total, que debe ser proporcional, por la cual una entidad divide todo su patrimonio social en dos o más partes y las transmite a dos o mas entidades ya existentes o nuevas, mientras que la sociedad escindida desparece. En este caso, los socios participaran proporcionalmente en cada sociedad adquiriente del patrimonio.

- La escisión parcial por la que una sociedad divide su patrimonio en ramas de actividad (que no tienen que ser necesariamente proporcionales) y las transmite a otras entidades ya existentes o nuevas, y manteniendo en su patrimonio una de las ramas de actividad. En este caso, en el que estaríamos ante una escisión no proporcional, los socios pueden participar proporcionalmente en cada sociedad nueva y en la originaria escindida o atribuirse participaciones en proporción distinta a la que tenían en la sociedad escindida.

Estas dos alternativas de escisión son de especial relevancia sobre todo en el caso de empresas inmobiliarias. Es frecuente el caso de empresas familiares que tienen como actividad principal el alquiler de inmuebles y cuyos socios quieren dividir el patrimonio de la empresa para poder separar la gestión y dirección empresariales y se plantean la alternativa de la escisión.

Es muy importante cerciorarse de si existen ramas de actividad distintas (por ejemplo, alquiler de inmuebles y promoción inmobiliaria) lo que permitiría llevar a cabo una escisión parcial o, por el contrario, la entidad a escindir solo tiene una actividad (por ejemplo, alquiler de inmuebles) en cuyo caso, la escisión debe ser necesariamente total y repartir las participaciones nuevas entre los socios de forma proporcional a las participaciones de la entidad escindida, por lo que ambos socios seguirían participando en cada una de las entidades escindidas.

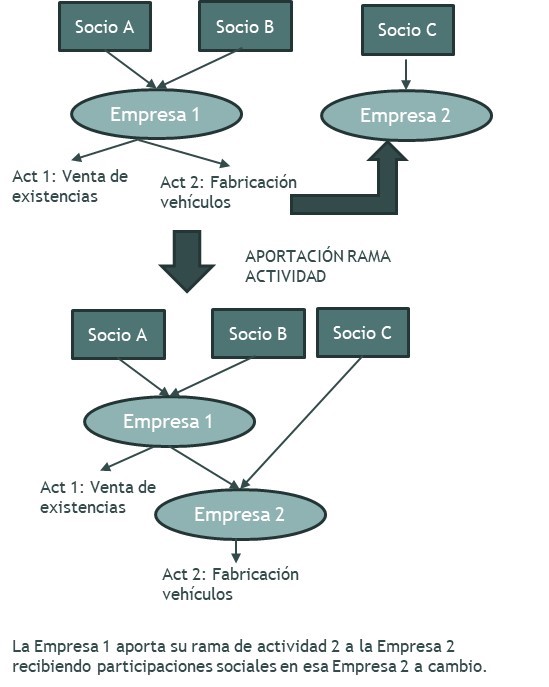

3) Aportación no dineraria

Operación por la que una entidad, que no se disuelve, aporta a otra entidad ya existente o nueva, un bien, derecho o una rama de actividad[1], recibiendo a cambio participaciones del capital social de la entidad que recibe la rama de actividad.

Esta operación se instrumenta como una operación de ampliación de capital de una entidad, que suscribe otra sociedad aportando a dicha ampliación un bien (por ejemplo, un inmueble, maquinaria, etc) o una rama de actividad de su patrimonio.

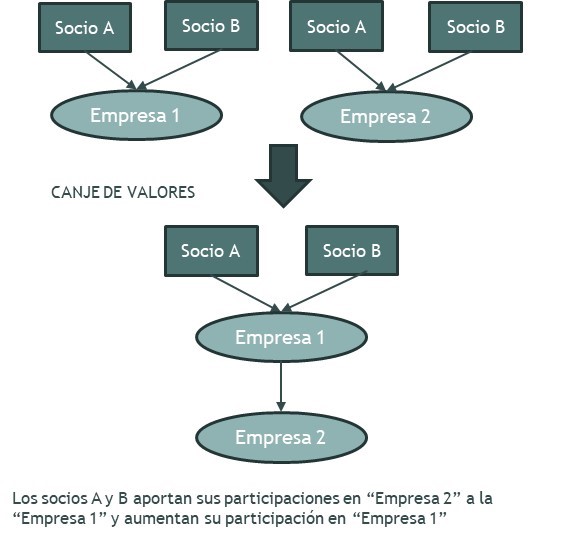

4) Canje de valores

Se considera una operación de canje la operación por la cual una empresa adquiere participaciones en el capital de otra empresa y, a cambio, entrega participaciones en otra empresa.

A efectos prácticos estaríamos ante una suerte de permuta de participaciones entre empresas.

5) Cambio de domicilio social

El cambio de domicilio social fuera de España equivale fiscalmente a una transmisión de activos a una sociedad no residente.

Sin embargo, en el caso de que la entidad española que traslada su domicilio a otro Estado miembro, afecte los bienes y derechos que dispone en España a un establecimiento permanente en nuestro país, se permite aplicar este régimen de neutralidad fiscal.

¿En qué consiste el régimen fiscal especial?

El régimen fiscal especial da lugar a:

1) Diferimiento de la tributación

En todas las operaciones mencionadas estamos ante una transmisión de activos a otra sociedad por lo que en puridad se generarían rentas por dichas operaciones

Sin embargo, este régimen permite no tributar por dichas rentas y no integrarlas en la base imponible de la entidad transmitente, difiriendo la tributación a un momento posterior, de forma que pese que con estas operaciones.

De la misma forma, tampoco se generan rentas en los socios de las entidades transmitentes con motivo de adquirir participaciones en las nuevas entidades.

Por este motivo, cuando resulta de aplicación el régimen especial, para la entidad adquirente:

- Los bienes y derechos recibidos por las operaciones de reestructuración se valora, a efectos fiscales, por el mismo valor que tenia en la entidad que se lo ha transmitido.

- De la misma forma, esos bienes y derechos mantienen, a efectos fiscales, como fecha de adquisición la que tenían en las entidades transmitente.

- En las operaciones de fusión y escisión, se atenderá al valor fiscal de los entregado

Esto no viene sino a dejar constancia que, en efecto, estamos ante un régimen de diferimiento tributario y no de exención, por lo que realmente se pospone la tributación a un momento futuro, en tanto que la empresa adquirente recibe los bienes y derechos con el mismo valor y fecha de adquisición que tenían en la empresa que se los traspasa.

2) Subrogación de derechos y obligaciones

En los casos en que en las operaciones de reestructuración se produce una sucesión universal, la entidad adquirente se subroga en todos los derechos y obligaciones (tributarios) de la entidad transmitente (por ejemplo, en una fusión).

Cuando la sucesión no sea a título universal, se transmiten a la entidad adquirente los derechos y obligaciones tributarias que se refieran a los bienes y derechos transmitidos (por ejemplo, en la aportación no dineraria de rama de actividad).

Y esto obliga, entre otras cosas, a la entidad adquirente a asumir la obligación de cumplir con los requisitos que exija la normativa para aplicar determinados beneficios fiscales y/o a realizar los ajustes por diferencias temporarias que viniese aplicando la transmitente.

La aplicación «automática» del régimen fiscal especial

Antes de la reforma que entró en vigor el 1 de enero de 2015, el contribuyente debía optar expresamente a la aplicación del este régimen fiscal especial o de lo contrario la operación de reestructuración tributaba

Desde 2015, el régimen fiscal se aplica de forma automática, pudiendo el contribuyente renunciar a su aplicación, integrando en la base imponible las rentas generadas.

Obligaciones formales

La aplicación del régimen fiscal especial exige el cumplimiento de una serie de obligaciones formales que deben llevarse a cabo.

En concreto:

- La entidad adquirente debe incluir una mención en su Memoria de las Cuentas Anuales del año de la aprobación de la operación de reestructuración, incluyendo una serie de información respecto a los bienes adquiridos, beneficios fiscales aplicables, etc. Los siguientes años puede incluir la misma mención o indicar a que las mismas quedaron incluidas en esa primera memoria.

- Además, la entidad adquirente debe realizar una comunicación formal a la Delegación de la AEAT del domicilio fiscal de las entidades, en el plazo de 3 meses desde que se inscriba la escritura publica donde se documente la operación o desde que se otorgue la escritura si la inscripción no fuese necesaria.

En la misma, se debe describir la operación, identificar a las partes intervinientes, informar en caso de que el régimen fiscal especial no resultase aplicable y, adicionalmente, adjuntar copia de la escritura en la que se documente la operación.

Existencia de Motivo Económico Válido

Sin embargo, y pese a que pudiese darse todos los requisitos anteriores, es imprescindible que la operación cuente con un motivo económico valido distinto al meramente fiscal.

En concreto, el artículo 89.2 de la Ley IS establece que “No se aplicará el régimen establecido en el presente capítulo cuando la operación realizada tenga como principal objetivo el fraude o la evasión fiscal”.

Esto viene a exigir que el vehículo que motiva la reestructuración sean motivos económicos válidos, tales como la reestructuración o la racionalización de las actividades de las entidades intervinientes, y nunca la mera finalidad de conseguir una ventaja fiscal.

En definitiva, como viene sosteniendo la Dirección General de tributos en multitud de consultas “El fundamento de este régimen reside en que la fiscalidad no debe ser un freno ni un estímulo en la toma de decisiones de las empresas sobre operaciones de reorganización, cuando la causa que impulsa su realización se sustenta en motivos económicos válidos, en cuyo caso la fiscalidad quiere tener un papel neutral.”

En próximos post comentaremos las implicaciones que estas operaciones de reestructuración tienen en otros tributos.

(1) A efectos del Impuesto sobre Sociedades, se entiende por rama de actividad el conjunto de elementos patrimoniales que sean susceptibles de constituir una unidad económica autónoma determinante de una explotación económica, es decir, un conjunto capaz de funcionar por sus propios medios. En coherencia con esta definición, es posible transmitir dentro de la rama de actividad las deudas contraídas para la organización o el funcionamiento de los elementos que se traspasan.