Actualmente es muy habitual encontrar en el mundo empresarial empresas que funcionan bajo la estructura del holding empresarial, pero ¿qué es exactamente esta figura? Y, ¿cuándo es aconsejable su constitución e implantación?

A continuación te explicamos en qué consiste la estructura Holding y en este video te lo resumimos

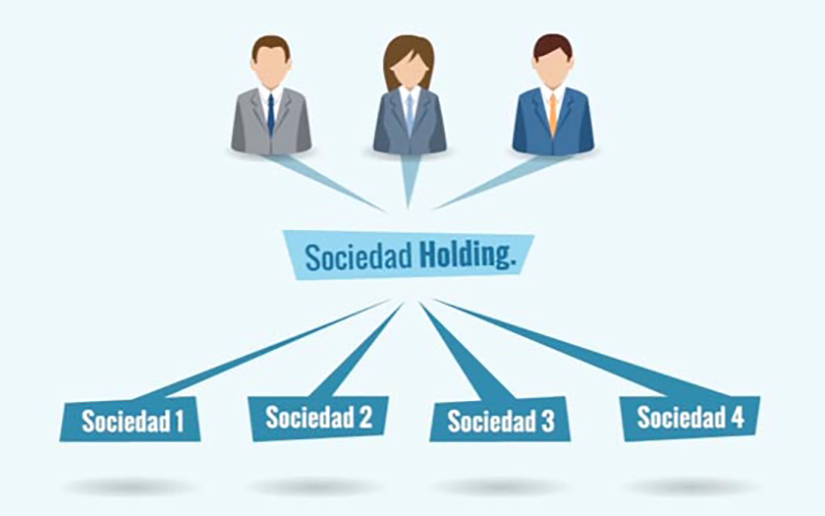

¿Qué es un Holding empresarial o sociedad holding?

El holding empresarial o sociedad holding podría definirse como una sociedad de cartera cuya actividad es la tenencia de participaciones en otras sociedades con la finalidad de dirigir y gestionar dichas participaciones y, en su caso, la propia actividad desarrollada por las mismas de manera centralizada.

Si analizamos el tejido empresarial de nuestro país, es muy frecuente encontrarse con sociedades cuyos socios participan directamente en otras sociedades con distintas actividades o bien, sociedades en las que debido a su crecimiento han ido desarrollando distintas actividades dentro de una misma sociedad. Por ejemplo, sociedades que además de su actividad principal, han adquirido inmuebles que están destinando a la actividad inmobiliaria todo bajo el mismo paraguas societario.

Esta situación puede conllevar una confusión de riesgos entre las distintas actividades, además de una ineficiencia tanto a nivel de gestión empresarial, como desde un punto de vista fiscal.

Por ello, en estos casos, además de separar las actividades por sociedades, puede resultar muy beneficioso la constitución de una sociedad holding, a la que los socios personas físicas aportarían sus participaciones en las sociedades, de forma que éstos quedarían como socios de la sociedad holding y, ésta a su vez como socia del resto de las compañías.

Pero, ¿Cuáles son las ventajas empresariales de crear un holding empresarial?

Si bien, las ventajas puedes ser múltiples y habría que analizar cada caso en concreto para determinar la conveniencia o no de su constitución, a grandes rasgos podemos destacar las siguientes ventajas:

- Permite dirigir las empresas del grupo de forma centralizada desde la sociedad holding.

- Prestar servicios a las empresas filiales desde la sociedad holding, aprovechando las economías de escala.

- Segmentar la deuda y la financiación de empresas, compartimentando riesgos, con el objetivo de evitar que activos afectos a una actividad respondan de los resultados de otras actividades distintas.

- Facilitar la inversión en nuevos negocios/filiales financiándolos con el beneficio obtenido por el resto de entidades participadas, ya sea mediante ampliación de capital de la sociedad holding o mediante préstamos de ésta a su nueva filial.

Ventajas fiscales de una empresa de Holding

Además, desde un punto de vista fiscal, existen diversas ventajas al tener una sociedad holding, que a continuación mencionamos:

- Posibilita la reinversión de los beneficios de las sociedades sin que ello conlleve un elevado coste fiscal para los socios.

Es una de las principales ventajas fiscales cuando se dan estas estructuras. Los dividendos que recibe la sociedad holding de sus filiales están en la mayoría de los casos exentos al 95%, lo que permite repartir dividendos sin apenas coste fiscal y poder re-invertir los beneficios empresariales de la empresa en nuevas inversiones o en otras entidades filiales mediante préstamos o ampliaciones de capital, sin apenas coste fiscal.

Sin embargo, cuando el socio de la empresa es una persona física, éste tributará por percibir dividendos en una escala incremental de entre el 19%-26% dependiendo del importe, lo que supone una alta carga fiscal para quien quiere emplear esos fondos para realizar nuevas inversiones empresariales.

En un ejemplo numérico, ante un dividendo de 100.000 euros, una persona física pagaría en IRPF el importe de 21.880 €, lo que supone un tipo de tributación efectiva de 21,88%, mientras que si es la sociedad holding quién lo recibe con derecho a aplicar la exención del 95%, pagaría un importe de impuestos de 1.250 €, a un tipo de tributación efectivo de 1,25% y esta diferencia es aún mayor cuanto más alto sea el dividendo.

- En caso de venta de alguna de las sociedades, por ejemplo, para entrada de un tercero inversor, tiene una baja carga fiscal.

Si el socio directo es una persona física, éste tributaría en IRPF por la ganancia obtenida en los mismos tipos que los dividendos. Pero, en el caso de que exista una sociedad holding, el beneficio obtenido de dicha venta podría aplicar la exención del 95% prevista en el articulo 21 de la Ley del Impuesto sobre Sociedades, al recibirlo una empresa y no un socio persona física.

La diferencia de importe sería idéntica que para los dividendos.

- Posibilidad de optar por acogerse al régimen de consolidación fiscal.

Este régimen permite consolidar las bases imponibles de las distintas empresas y compensar los resultados negativos de unas con los beneficios obtenidos por otras.

- Reducir la carga tributaria en la sucesión de los socios personas físicas, así como facilitar la aplicación de la exención en el Impuesto sobre el Patrimonio.

La estructura holding facilita cumplir los requisitos para aplicar la exención en el Impuesto sobre el Patrimonio solo en esta entidad.

Además, tanto en el caso de herencia como donaciones, facilitaría la aplicación de la reducción del 95% por sucesión de empresa familiar. Además, en caso de donación, aplicar esta reducción permitiría que la ganancia patrimonial de IRPF del donante estuviese exenta.

Conclusiones de una sociedad holding

En caso de que existieran diversas sociedades tituladas por socios personas físicas, podría resultar conveniente estudiar las ventajas de constituir un holding empresarial que permita la obtención de una serie de beneficios, tanto desde un punto de vista de gestión empresarial, como desde un punto de vista fiscal, además de una diversificación de los riesgos asociados a cada una de las actividades desarrolladas, que permitan asegurar la continuidad de los distintos negocios.